SEの時間外労働

SEの時間外労働

・少しでも車を安く買う方法

・マイカーローンと投資のメリット・デメリット

新車を買う季節ですね。

少しでも出費は押さえたい。そんなあなたに社畜が行き着いた方法を紹介します。

・自由に350万円使えて、350万円の車を買う人

・どんな労力も惜しまない精神の持ち主

・少しでも出費を抑えたい人

・投資ができて、お金の計算ができる人

・借金(ローン)ができる人

・かっこいいSUV(350万円)が欲しい社会人2年目

・年収450万(税引き前)

・自由に使えるお金350万

・一般社員

・ローンの滞納歴無し

・投資ができる(長期低リスク型)

無理なく車が買える金額は年収の半分といいますが、見栄を張りたいお年頃。。。

借金背負って破産しないことを祈ってます。

結論:マイカーローンと高配当ETFを使う

自由に350万円使えたとして、350万円の車を買う場合で話を進めます。

・マイカーローン350万円を返済期間7年で車を購入

・自由に使える350万円を運用期間7年で投資(高配当ETF)

条件によっては63万円得をします!!!

社畜が実践中の条件と方法を次項で説明していきます。

マイカーローンのプラン

社畜は手元のお金は投資に使いたいため、マイカーローン(未来のお金)で車を購入します。

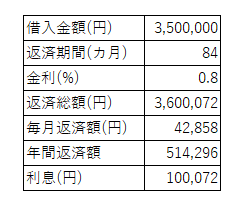

マイカーローンの条件と返済プランは下の表のとおりです。0.8%の超低金利であることが重要です。

表1のとおり、毎月の返済額は42,858円は未来のお金を返すために、支払う必要があります。

借りた代償として、7年間で利息100,072円余分に支払う必要があります。

利息はローンを組まなければ、発生しない無駄なお金です。

しかし、自由に使えるお金350万円は丸々残ります。

この残っている350万円が投資に使えるというのがポイント。(事項で説明)

【メリット】

・手元にお金(350万円)が残る

・金利が低い(車購入促進の風潮のおかげ)

【デメリット】

・利息(7年間総額100,072円)を払う必要がある

・手続きが面倒くさい

・借金を抱えるという不安

・住宅ローンが組めない場合がある(近々住宅ローンを組む人は要注意)

投資(高配当ETF)のプラン

車を購入するのにマイカーローンを使うため、自由に使える350万円が残っている状態です。

※自由に使える350万円を車の購入に使うと、残りは0円です。

社畜は手元に350万円もの大金を置いておくのは御免だという思想の持ち主なので、もちろん投資に使います。

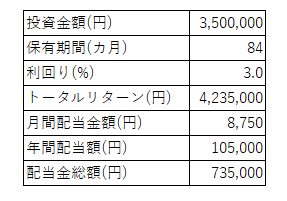

投資の条件と運用プランは下の表のとおりです。3.0%の高配当利回りというのが重要です。

表2のとおり、毎月の配当金額は8,750円は投資というリスクの対価で、受け取とることができます。

投資した対価として、7年間で配当金総額735,000円が得られます。

配当金は投資をしなければ、発生しないお金です。

しかし、自由に使えるお金350万円は丸々リスクのある投資へ使うとになります。

マイカーローンと投資をすることで、利息と配当金で損をするのか、得をするのかがポイント(事項で説明)

【メリット】

・配当金(7年間総額735,000円)を得ることができる

【デメリット】

・手続きが面倒くさい

・投資は何が起きるかわからない(あくまで計算上の話でこの通りになるとは限らない)

【補足】考察内容:妥当な組み合わせプランに至った経緯

冒頭で63万円得をする!と言いました。

この結論に至った経緯を3つのポイントで説明します。

①買い方

どんな買い方があって、どれがいいのか?

②投資リスク

おいしい話には裏がある!本当に大丈夫?

③家計簿

350万円の借金、、、本当に返せるかな。。。

①買い方

買い方は人それぞれあると思いますが、社畜が悩んだのはこの3つのパターン

・現金一括

・投資とマイカーローン

・ディーラーローン

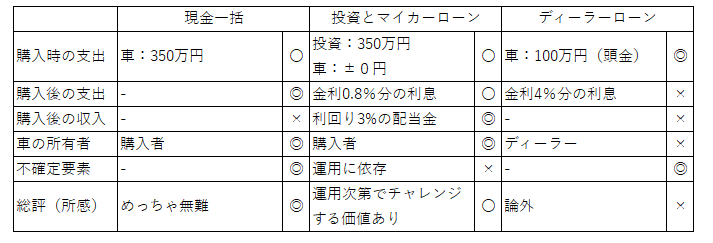

3つのパターンの比較は下の表のとおりです。

表3のとおり、現金一括か投資とマイカーローンの組み合わせかが最終候補に残りました。

社畜は少しでもお得をしたい貪欲な貧乏人です。

投資リスクを考慮した結果、投資とマイカーローンの組み合わせにしました。(次項で説明)

投資にはリスクがつきます。

絶対得するなんてことはないので、投資をするのか自分でよく考えて選択しましょう。

②投資リスク

世の中に絶対得をするなんておいしい話ありません。

投資リスクは自分で考えて、自分で背負うものです。人の意見を鵜呑みにするのはダメです。

と言いつつ、筆者が投資リスクを背負おうと決めた経緯は一応紹介しておきます。

投資リスクを軽減させるために意識したポイントは以下の3つです。

・長期保有

・S&P500

・分散投資

表4のとおり、投資リスクは背負う価値あると判断し、外国株の高配当ETFを複数種類買うことに決めました。

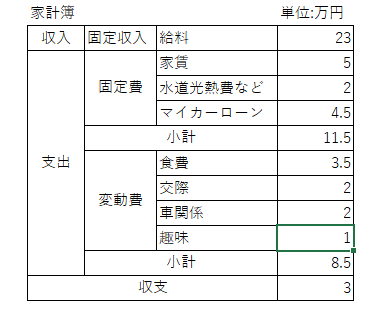

③家計簿

最後に家計簿と照らし合わせて、本当に返済できるのか検討しました。

年収450万円の手取りはボーナスを抜くと、手取りはおおよそ23万円です。

マイカーローンを入れた毎月の家計簿の内訳は下の表のとおりです。

表5のとおり、マイカーローンを入れても収支額がプラスの状態になりました。

実際には変動費の部分は月ごとにかわりますが、上の表の金額を徹底すれば毎月3万円貯まります。

これだけあれば、このお金を「積み立てNISA」などに回すのもいいのかもしれません。

社畜の場合、家賃補助があるので、積み立てNISAを含めた投資信託を毎月6万3千円ほどしています。

もちろん手元に何かあったときのお金をある程度残しておくのも忘れずに!金額は人によりますが。

ひとまず、生活できないというわけではなさそうなので、車を買っても問題なさそうです!

おわり

今回は、350万円の車を買い方を紹介しました。

・車の買い方(現金一括、マイカーローン、ディーラーローン)

・マイカーローンと投資のプラン(利息と配当金の計算)

・家計簿(生活費)の確認

などなど、それぞれ人によって内容は異なるでしょうが、社畜の一例が参考になれば幸いです。

あくまで投資はリスクがついてくるものなので、自分でよく調べてから始めましょう!

早く納車されないかな!新車がめっちゃ楽しみ!

くさい!!!